День шахтаря сьогодні йде в історію?

Продовження бесіди з Олександром Бєловим (початок у №№ 35, 36, 38, 40, 42)

– Ви казали про недоцільність та збитковість видобутку вугілля шахтами. Чому ви так вважаєте?

– Проблема у тому, що ланцюг рветься в самому тонкому місці. Поясню. Економіка, як відомо – це складна єдина та цілісна система взаємозв’язків. Коли змінюєш один параметр, він по ланцюжку впливає на цілу купу інших. І найчастіше кінцевий результат дуже відрізняється від того, який хотілося б отримати. Так і в нашій вугільній галузі. От давайте задамося питанням, а яка ж мета ставилася для виробничого об’єднання «Олександріявугілля»?

– Мабуть, видобуток вугілля та його брикетування?

– Трошки не так. Це не мета, це напрям переробки, напрям виробничої діяльності. На момент його заснування (реорганізації) з 01.01.1976 р. зазначалося, що “Олександріявугілля” – це госпрозрахункове підприємство. Іншими словами, щоб було зрозуміло з точки зору сучасності, ВО «Олек-сандріявугілля» було засноване як комерційне підприємство у рамках тодішньої планової економіки. Тобто, ВО «Олександріявугілля», яке у своїй структурі мало виробничі одиниці (розрізи, шахти, фабрики, ТЕЦ, інші допоміжні підприємства), на сучасний лад можна вже було називати державною фірмою, оскільки під назвою «фірма» розуміють підприємства, які здійснюють господарську діяльність у різних галузях промисловості, будівництва, транспорту, торгівлі та ін. з метою отримання кінцевого фінансового результату – прибутку.

І ця мета у 70-ті роки буда досяжна. Навіть більше. Після реорганізації багато робилося задля підвищення позитивного фінансового результату. Було проведене скорочення виконавчого апарату головного «офісу» (адміністрації), оптимізовано технічне управління промисловими одиницями, була проведена централізація управління фондів розвитку підприємств, соціально-культурних заходів та житлового будівництва, матеріально-технічного забезпечення. Проведені інші заходи з оптимізації структури буровугільної галузі. І госпрозрахункове державне підприємство «Олександріявугілля» існувало за рахунок продажу своєї продукції. «Фірма» не просто працювала в плюс, а в чималий плюс, котрий вимірювався у цифрах – від 13 до 17 млн карбованців прибутку на рік!

– Що, в такому випадку, тоді не так було з шахтами, як ви зазначили раніше?

– Зовсім небагато теорії. Економічний стан підприємства можна оцінювати за кількома критеріями. І головний із них – це навіть не прибуток. Прибуток – це бажаний результат діяльності, на який впливають безліч параметрів. Ключові з них – це трудомісткість і фондовіддача.

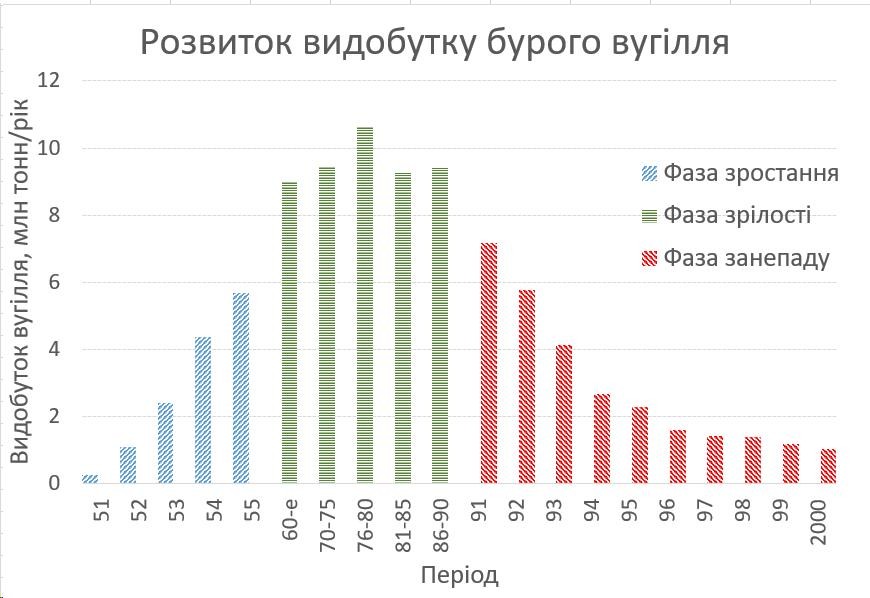

Щоб не дуже навантажувати читачів, давайте зосередимося на першому, на трудомісткості чи продуктивності праці. Раніше я вже казав, що на початку 70-х років весь шахтний видобуток був повністю механізований. Звіти тих часів вказують, що завдяки впровадженню нової техніки, приріст видобутку був ефективним та супроводжувався зростанням продуктивності праці робітників. У числових значеннях, приріст був більше чим у 2 рази. На початку розвитку у 50-60-х роках на всіх шахтах продуктивність праці була 35-45 тонн на робітника, а у 70-х уже становила більше 85 тонн.

Гарний вигляд мали і темпи проходки гірничих виробіток – зростання у 2 рази. Та ще кращим був показник навантаження на лаву, котрий став більшим ніж у три рази. Більше того. У порівнянні з іншими шахтами СРСР продуктивність праці теж виглядала вищою та «перспективною» (87,8 тонн/робітник по всьому ВО “Олександріявугілля” проти 75,4 тонн у середньому по СРСР).

У минулому випуску ми зазначили, що на початку розвитку собівартість по шахтах у два рази перевищувала дохід від реалізації вугілля. Тому такий ріст технічних показників цілком давав надію, що шахтний видобуток стане якщо не рентабельним, то у всякому разі чи повністю беззбитковим, чи навіть самоокупним. Однак, ріст технічних показників на практиці не виправдав надії. Тому витрачені кошти на розвиток шахтного видобутку не окупалися, а темпи продуктивності праці в галузі (попри змагальні амбіції новаторів механізованих комплексів, які підігрівалися найвищими державними нагородами та преміями) значно відставали від зростання собівартості та валового доходу від реалізації товарної продукції.

Наприклад, за 1975-76 роки продуктивність праці по шахтах Олександрійщини становила біля 80 тонн рядового вугілля на робітника. Собівартість видобутку була на рівні 6,1-7,4 карбованця за тонну. Середня заробітна плата робітника – близько 230 карбованців на місяць. Тож виходило, що у собівартості вугілля біля 41-47% (чи майже половину від всіх витрат) займав фонд оплати праці. Начебто це відносно непоганий показник, особливо якщо порівняти собівартість видобутку кам’яного вугілля з нашим бурим. Однак тут криється «помилка», і як виявилося, – системна помилка, котра пізніше стане фатальною для буровугільної галузі.

– От так зразу і «фатальною»?

– Давайте зробимо простий підрахунок та порівняння цифр. Акцентую. Собівартість видобутку по, наприклад, тій же шахті «Верболозівська» становила 6,78 крб за тонну. По шахтах Донбасу приблизно у цей же період – біля 15 крб/тонна. Здається, що ми маємо суттєвий пріоритет по цьому показнику майже у 2 рази. Однак, ця «картинка» вірна, якщо вимірювати у фізичних величинах. Але якщо розраховувати у прив’язці до енергетичної цінності, то виходить, що 1 Гкал видобутого палива у кам’яному вугіллі коштує менше на 15-20%, ніж у бурому.

Далі. Припустимо, що продуктивність праці по шахтах така, як зазначили вище, і при однаковій заробітній платі. Це означає, що у розрахунку на одиницю видобутої енергії один робітник по Олександрії за місяць видобував до 170 Гкал, а шахтар Донбасу до 400 Гкал на місяць У грошовому вимірі один шахтар в Олександрії давав всього 425 карб реального доходу, коли у той же час шахтар, котрий видобував кам’яне вугілля, у середньому, виробляв продукції на 1125 крб на місяць. Як бачимо, більше ніж у два рази. Тому, незважаючи на те, що у розрахунку на тонни палива Олександрія була «перспективною», загальний чи підсумковий, так би мовити, «коефіцієнт корисної дії» праці шахтаря Олександрії був замалий.

– Але ж ціна була все одно нижчою!

– У тому і суть. І боюсь, що ця математика дещо загубилась у плануванні діяльності ВО «Олександріявугілля», коли пройшла зміна поколінь співробітників керівної ланки. Спробую пояснити, як-то кажуть, на пальцях. Який товарний продукт в Олександрії давав грошові надходження в Об’єднання? Правильно, головна продукція – буровугільний брикет, а тепло від ТЕЦ та рядове вугілля – як допоміжна, яка займала незначну частину структури доходів.

Скільки коштував брикет? До 19 карбованців за тонну. Часто думають, що на виробництво тонни брикету потребувалось до 2-х тонн рядового вугілля, але, насправді – 2,8 тонни, оскільки частина палива йшла на ТЕЦ для виробітки тепла та електричної енергії для потреб фабрик та гірничих видобувних підприємств. Ось тут і починається арифметика чи то прибутку, чи, як показав більш пізніший час, – збитків.

У часи «фази зрілості» галузі – кінець 60-х та 70-ті роки – Об’єднання в цілому було прибутковим підприємством. При ціні реалізації брикету 18,6 крб/тонна його собівартість була на рівні 17 карбованців. Прибуток на одній тонні готової продукції дорівнював більше ніж 1,5 карбованця, а беручи до уваги загальну продуктивність фабрик Олександрії від 2,8 до 3,5 млн тонн, валовий прибуток від реалізації брикету становив від 4,2 до 5,3 млн карбованців. Але це можна було досягти тільки за умови, що всі 2,8 тонн рядового вугілля можна було списати у витратах на виробіток головної продукції та не перевищити вказаний рівень собівартості.

А от тепер давайте візьмемо собівартість вугілля від шахти «Верболозівська» та перемножимо на норму витрат рядового вугілля. Що ми отримаємо? Правильно: 6,78х2,8=19 крб тонна. Неозброєним оком видно, що 19 значно більше собівартості у 17 крб/тонна. А ще треба додати витрати на переробку (а це заробітна плата працівників брикетних фабрик ТЕЦ), податки, амортизацію та інші операційні витрати, котрі орієнтовно у середньому становили 3,8 крб на тонні кінцевого продукту. І що отримуємо? А отримуємо собівартість виробітки брикету на рядовому вугіллі від шахти у 22,8 крб/тонна. Відповідно, при ціні реалізації менше 19 карбованців отримуємо кінцевий фінансовий результат у вигляді збитків більше 3,8 карбованця, та собівартість, яка більше ніж на 20% вища прейскурантної ціни.

От, як бачите, шахтний видобуток був недоречний не тільки з точки зору надракористування, але й з економічної обґрунтованості.

– Як тоді “Олександріявугілля” могло бути прибутковим підприємством? За рахунок розрізів?

– Вірно. Розрізи у той час давали на-гора більше 7 млн тонн, чи майже 80% від загального видобутку по олександрійській групі підприємств. А шахти біля 2-х млн тонн на рік, чи дещо більше 20%. Середня собівартість по розрізах у той час коливалася від 3,5 до 4-х крб за тонну, а ціна реалізації на переробку становила біля 5-ти. Таким чином, прибуток від розрізів на рівні 7-10 млн крб на рік компенсував внутрішні збитки від шахт – це 3-4 млн крб. А загальний прибуток по Олександрійській групі підприємств, як вище зазначалося, у ті роки становив значно більше 10 млн, інколи, до 17 млн карбованців. І це ще не все. Акцентую увагу, що до позитивного грошового потоку вкладався не тільки прибуток, а ще додавався амортизаційний фонд – не менше 15 млн карбованців, котрий спрямовувався як на окупність підприємств гірничої галузі, так і на нові капітальні вкладення. З наведених цифр зрозуміло, що 20% фізичного видобутку по шахтах у ті роки «з’їдали» майже 40% грошей від прибутку по видобувним підприємствам. І чим далі, з «розвитком соціалістичної системи», ситуація погіршувалася.

Відповідно, як бачимо, будівництво шахти на Верболозівській ділянці замість розрізу, не тільки не окупило капітальних вкладень у 25-30 млн крб, а кожен рік давало щонайменше 1,5 млн карбованців збитків по Об’єднанню, а за весь час існування – не менше 30 мільйонів. Якщо порахувати кумулятивний ефект від такої «помилки», то було втрачено 25-30 млн крб на будівництві, плюс більше 30 млн на експлуатації ділянки шахтним способом, плюс недоотриманий прибуток на рівні 60 млн крб, у разі, якщо ця дільниця розроблялась би розрізом. Сумарно, тільки на даному прикладі, збитки для держави склали біля 150 млн карбованців! А це, погодьтесь, «астрономічна» сума!

– А можна ці суми порівняти з якимись іншими галузями, чи з вартістю у сучасних грошах?

– А чому б і ні. Давайте спочатку порівняємо з підприємствами, що були в Олександрії. Якщо прийняти за базову точку валовий дохід від реалізації брикету на рівні 60 млн крб, то по Електромеханічному заводу оборот був на рівні 25 млн, Авторемонтному заводу – 5 млн, швейній фабриці – 1,5 млн карбованців на рік. Як бачимо, “Олександріявугілля”, фактично, не мало на той час «конкурентів» за рівнем валового доходу, а якщо ще врахувати внутрішній обіг коштів між підприємствами Об’єднання (загалом 170-200 млн крб), то воно є недосяжним лідером по нашому регіону.

З точки зору порівняння з сучасними цінами та грошима, думаю, що аналогію краще було б зробити з вартістю будівництва нового житла по багатоповерхових будинках та індикативом цін обрати рівень відносно одного квадратного метра житлової площі.

Далі буде.

Підготував Г. Сергєєв

Залишити відповідь